- In cosa differiscono da un punto di vista fiscale le mensilità supplementari?

Le mensilità supplementari sono regolate dal CCNL di riferimento e consistono nella generalità dei casi nella tredicesima e nella quattordicesima (quando prevista).

La retribuzione da prendere come riferimento per calcolare la mensilità supplementare è generalmente quella del mese di dicembre per la tredicesima e del mese di giugno per la quattordicesima. La stessa costituisce sia imponibile previdenziale che fiscale.

Da un punto di vista fiscale le mensilità supplementari differiscono da quelle correnti in quanto:

- non vengono trattenute le addizionali regionali e comunali all’IRPEF;

- L’imposta deve essere determinata applicando le aliquote in vigore nel mese di erogazione senza applicare le detrazioni ex art. 12 e 13 del TUIR (detrazioni per carichi di famiglia e detrazioni per lavoro dipendente).

- Disabili: come si determina la base di computo?

In base all’art. 4 L. n. 68/99 agli effetti della determinazione del numero di soggetti disabili da assumere, sono computati di norma tra i dipendenti tutti i lavoratori assunti con contratto di lavoro subordinato.

Restando salve le ulteriori esclusioni previste dalla normativa di settore, non rientrano nella base di computo i:

- lavoratori affetti da disabilità che sono inseriti nella quota di riserva;

- lavoratori con contratto a tempo determinato fino a 6 mesi;

- soci di cooperative di produzione e lavoro;

- dirigenti;

- lavoratori assunti con contratto di inserimento;

- apprendisti e tirocinanti;

- lavoratori occupati con contratto di somministrazione presso l'utilizzatore;

- lavoratori assunti per attività da svolgersi all'estero per la durata di tale attività;

- soggetti impegnati in lavori socialmente utili assunti ai sensi dell'art. 7 D. Lgs. n. 81/2000;

- lavoratori a domicilio;

- lavoratori che aderiscono al programma di emersione, ai sensi dell'art. 1, co. 4-bis L. n. 383/2001, e successive modificazioni.

I lavoratori con contratto a tempo parziale sono computati per la quota di orario effettivamente svolto (le frazioni percentuali superiori allo 0,50 sono considerate unità).

- Permessi L. 104: stesso trattamento per il dipendente affetto da handicap in situazione di gravità e il parente che lo assiste?

I permessi in esame sono entrambi disciplinati dall’art. 33 L. n. 104/1992.

Nello specifico il dipendente maggiorenne affetto da handicap in situazione di gravità ha facoltà

di scelta tra:

- due ore di permesso giornaliero retribuito;

o

- tre giorni di permesso mensile retribuito.

Il coniuge, parente o affine entro il secondo grado (ovvero entro il terzo grado qualora i genitori

o il coniuge abbiano compiuto i 65 anni di età oppure siano affetti da patologie invalidanti o

siano deceduti o mancanti) che assistono il familiare affetto da handicap in situazione di gravità

non hanno facoltà di scelta, ma hanno diritto solo a:

- tre giorni di permesso mensile retribuito coperti da contribuzione figurativa

- A quante ore di riposo ha diritto il dipendente?

In base alla normativa vigente per periodo di riposo deve intendersi ogni periodo che non

rientra nell’orario di lavoro.

Il riposo giornaliero è disciplinato dall’art. 7 D. Lgs. 66/2003 il quale prescrive che, ferma

restando la durata dell’orario di lavoro settimanale, il lavoratore ha diritto ad almeno 11 ore di

riposo ogni 24 ore.

Tali 11 ore di riposo devono essere fruite consecutivamente, fatte salve le attività caratterizzate

da periodi di lavoro frazionati durante la giornata o da regimi di reperibilità.

Dovendo anche considerare che qualora l’orario di lavoro ecceda il limite delle 6 ore giornaliere

il lavoratore deve beneficiare di un intervallo di pausa - anche ai fini dell’eventuale

consumazione del pasto - di durata pari ad almeno 10 minuti, il tempo massimo di effettivo

lavoro non può essere superiore a 12 ore e 50 minuti per ogni giornata di lavoro.

Nel caso in cui il CCNL di riferimento garantisca una condizione di miglior favore riguardo la

durata dell’intervallo di pausa, il tempo massimo di effettivo lavoro deve essere

corrispondentemente ridotto dell’ulteriore durata dell’intervallo.

- Quali sono i requisiti per accedere alla NASpI?

Ai sensi dell’art. 3 D. Lgs. n. 22/2015, l’indennità NASpI è riconosciuta al lavoratore che rispetti congiuntamente i seguenti requisiti:

- abbia perso involontariamente la propria occupazione;

- si trovi in stato di disoccupazione;

- possa far valere almeno 13 settimane di contribuzione nei 4 anni precedenti l’inizio del periodo di disoccupazione;

- deve poter far valere almeno 30 giornate di lavoro effettivo nei 12 mesi precedenti l’inizio del periodo di disoccupazione.

La NASpI è riconosciuta anche ai lavoratori che hanno rassegnato le dimissioni per giusta causa e nei casi di risoluzione del rapporto di lavoro intervenuta nell’ambito della procedura di cui all’art. 7 L. n. 604/1966.

- Tempo determinato e malattia, qual è il periodo massimo indennizzabile?

L’art. 5 D.L. n. 463/1983 prescrive che il datore di lavoro non può corrispondere l'indennità economica di malattia per un numero di giornate superiore a quelle effettuate dal lavoratore a tempo determinato alle proprie dipendenze.

Fermo restando quanto sopra, il lavoratore a termine ha comunque diritto a percepire le indennità di malattia per un periodo non superiore a quello dell’attività lavorativa prestata nei dodici mesi immediatamente precedenti l’evento morboso (fermi restando i limiti di 180 giorni nell’anno solare previsti dalla normativa generale).

Dall’analisi dei due punti precedenti deriva che le indennità relative ad un maggior numero di giornate indennizzabili rispetto a quelle relative alle giornate effettuate alle dipendenze del corrente datore di lavoro saranno corrisposte direttamente dall’INPS al lavoratore.

Si specifica, inoltre, che nel caso in cui il lavoratore nei dodici mesi immediatamente precedenti non possa far valere periodi lavorativi superiori a 30 giorni, il trattamento di malattia sarà comunque concesso per un periodo massimo di 30 giorni nell’anno solare.

Infine, i periodi di CIG, di gravidanza e puerperio, devono essere assimilati a periodi di lavoro ai fini del calcolo delle giornate indennizzabili.

- Qual è il trattamento dell'infortunio occorso in trasferta?

Con Circ. n. 52/2013 L’INAIL ha specificato come tutti gli eventi occorsi al lavoratore in trasferta, dal momento in cui questi lascia la propria abituale dimora fino a quello in cui vi fa rientro, derivanti dal compimento anche degli atti prodromici e strumentali alla prestazione lavorativa, siano indennizzabili quali infortuni avvenuti in occasione di lavoro.

La qualificazione dell’infortunio occorso in trasferta come avvenuto in attualità di lavoro deriva dalla particolare situazione determinata dalla condizione della trasferta stessa che è imposta dal datore di lavoro.

In base a tale principio l’INAIL ha anche specificato che l’infortunio occorso nella stanza d’albergo del lavoratore deve essere trattato come infortunio sul lavoro, ciò in quanto il soggiorno nella struttura ricettiva è obbligato dalla trasferta ed è necessariamente connesso con l’attività lavorativa.

L’Istituto infine ha individuato le seguenti uniche due cause di esclusione della indennizzabilità di un infortunio occorso in trasferta:

- nel caso in cui l’evento si verifichi nel corso dello svolgimento di un’attività che non ha alcun legame funzionale con la prestazione lavorativa o con le esigenze lavorative;

- nel caso di rischio elettivo, cioè nel caso in cui l’evento sia riconducibile a scelte personali del lavoratore, irragionevoli e prive di alcun collegamento con la prestazione lavorativa tali da esporlo a un rischio determinato esclusivamente da tali scelte.

- Come avviene l'articolazione dell'orario di lavoro nello smart working?

Lo smart working è disciplinato all’art. 18 e s.s. della L. n. 81/2017 e costituisce una modalità di esecuzione del rapporto di lavoro avente l’obiettivo:

- di incrementare la competitività;

- di agevolare la conciliazione dei tempi di vita e di lavoro.

Conformemente quindi ai principi fondanti l’istituto, il lavoratore agile esegue la propria prestazione lavorativa entro i soli limiti di durata massima dell’orario di lavoro giornaliero e settimanale derivanti dalla legge e dalla contrattazione collettiva. Pertanto, avendo la facoltà di gestire e organizzare il proprio tempo di lavoro autonomamente, svolge l’attività in assenza di specifici vincoli di orario.

A fronte dello svolgimento della prestazione lavorativa in modalità agile, il carico di lavoro affidato al lavoratore deve essere equivalente per quantità e qualità alla prestazione svolta dagli altri lavoratori non agili aventi le stesse mansioni.

A fronte dell’ampia flessibilità di cui gode il lavoratore agile nell’organizzazione della propria prestazione il datore di lavoro ha comunque facoltà di richiedere una reperibilità durante specifiche fasce orarie, che, se non stabilito diversamente nell’accordo di smart working, non implica il diritto a trattamenti economici aggiuntivi.

- Qual è l'arco temporale di riferimento su cui calcolare il limite della media delle ore notturne lavorate?

L’art. 13 D. Lgs. 66/2003 prescrive che l’orario di lavoro dei lavoratori notturni non può superare le 8 ore in media nelle 24 ore, salva l’individuazione da parte dei contratti collettivi, anche aziendali, di un periodo di riferimento più ampio sul quale calcolare come media il suddetto limite.

Posto che la norma impone un limite che deve essere calcolato come media, nulla dice in ordine al parametro temporale in relazione al quale effettuare la media oraria del lavoro notturno.

Sul punto è intervenuta, da ultima, la nota n. 1438/2019 dell’Ispettorato Nazionale del Lavoro che individua come parametro temporale di riferimento la settimana lavorativa e che, in assenza di una definizione normativa o contrattuale, la stessa “può essere individuata nell’astratto periodo di 6 giorni e cioè nell’arco temporale settimanale al “netto” del giorno obbligatorio di riposo previsto dall’art. 7 del D. Lgs. n. 66/2003”.

Nel caso di prestazione lavorativa su 5 giorni pertanto il sesto giorno è da considerarsi giornata di lavoro a zero ore.

- Quali sono le ipotesi in cui è ammesso il lavoro intermittente?

Ai sensi dell’art. 13 D. Lgs. 81/2015 e s.s. il ricorso al contratto di lavoro intermittente è sempre ammesso:

- con soggetti con meno di 24 anni di età purchè le prestazioni lavorative siano svolte entro il venticinquesimo anno;

- con soggetti con più di 55 anni di età.

Al di fuori dei casi appena menzionati per cui non sussiste alcuna limitazione in merito all’oggetto della prestazione lavorativa, il contratto di lavoro intermittente può essere stipulato anche con soggetti di età ricompresa fra i 25 e i 54 anni purchè:

- l’utilizzo della prestazione lavorativa in modo discontinuo o intermittente sia individuata dal contratto collettivo di riferimento;

o

- l’oggetto della prestazione lavorativa rientri tra le specifiche attività individuate dalla Tabella annessa al R.D. 2657/1923.

Una volta instaurato il contratto, il datore di lavoro potrà usufruire della prestazione del lavoratore per un massimo di 400 giornate nell’arco di 3 anni solari.

Fanno eccezione a quest’ultimo limite i settori del turismo, dei pubblici esercizi e dello spettacolo per i quali non sussiste alcuna limitazione temporale con riferimento all’utilizzazione della prestazione lavorativa in modo intermittente.- Smart Working: quali categorie di lavoratori hanno priorità di accesso a tale modalità di esecuzione della prestazione lavorativa?

L’art. 18 L. n. 81/2017, così come modificato dalla c.d. Legge di Bilancio 2019, prescrive che i datori di lavoro pubblici e privati che stipulano accordi per l'esecuzione della prestazione di lavoro in modalità agile sono tenuti in ogni caso a riconoscere priorità alle richieste di esecuzione del rapporto di lavoro in tale modalità:

- alle lavoratrici madri nei 3 anni successivi alla conclusione del periodo di congedo di maternità;

- ai lavoratori con figli in condizioni di disabilità grave.

- Il lavoratore può cedere ad un collega le ferie maturate?

L’art. 24 del D. Lgs. 151/2015 prevede la possibilità per il lavoratore di cedere – a titolo gratuito – ad un altro lavoratore i riposi e le ferie maturati.

Tale possibilità è contemplata esclusivamente per il caso in cui ferie e permessi ceduti siano utilizzati dal cessionario per l’assistenza di figli minori che richiedono cure costanti in ragione delle particolari condizioni di salute.

Modalità e termini della cessione in esame sono disciplinati dalla contrattazione collettiva nazionale di riferimento.

- E’ possibile mutare le mansioni assegnate al dipendente?

Il datore di lavoro nell’esercizio del suo potere organizzativo e direttivo può, nel rispetto delle garanzie previste dall’art. 2103 c.c., modificare le mansioni assegnate al proprio dipendete.

Per una corretta gestione del mutamento delle mansioni sarà necessario comparare il contenuto delle attività attualmente svolte dal dipendente con quelle cui sarà adibito:

- nel caso in cui le nuove mansioni siano riconducibili allo stesso livello e categoria legale di inquadramento delle ultime effettivamente svolte, nulla quaestio: sarà sufficiente procedere con una comunicazione di mutamento di mansioni senza toccare le ulteriori condizioni contrattuali;

- Nel caso in cui le nuove attività siano riconducibili ad un livello di inquadramento superiore sarà necessario modificare anche le ulteriori condizioni contrattuali.

Il mutamento di mansioni, ove necessario, sarà accompagnato dall’assolvimento dell’obbligo formativo.

Il lavoratore può essere assegnato – tramite comunicazione da effettuarsi per iscritto a pena di nullità - anche a mansioni appartenenti ad un livello di inquadramento inferiore purchè rientranti nella medesima categoria legale nei seguenti casi:

- in caso di modifica degli assetti organizzativi aziendali che incidono sulla posizione del lavoratore; o

- in base alla previsione del CCNL di riferimento.

In queste ultime ipotesi il lavoratore ha diritto alla conservazione del livello di inquadramento e al trattamento retributivo in godimento, fatta eccezione per gli elementi retributivi collegati a particolari modalità di svolgimento della precedente prestazione lavorativa.

- ANF, quali sono le nuove modalità di presentazione della domanda?

L’INPS con Circ. n. 45/2019 ha reso noto che con decorrenza 1° aprile 2019 le domande di assegno per il nucleo familiare dei lavoratori dipendenti devono essere presentate direttamente all’INPS.

La domanda deve essere presentata dal lavoratore esclusivamente in modalità telematica mediante uno dei seguenti canali:

- WEB, tramite il servizio on-line dedicato, accessibile dal sito www.inps.it, se in possesso di PIN dispositivo, di una identità SPID (Sistema Pubblico di Identità Digitale) almeno di Livello 2 o CNS (Carta Nazionale dei Servizi);

- Patronati e intermediari dell’Istituto, attraverso i servizi telematici offerti dagli stessi, anche se non in possesso di PIN.

A seguito della domanda gli importi dell’ANF saranno calcolati dall’INPS e messi a disposizione del datore di lavoro, che potrà prenderne visione attraverso una specifica utility, disponibile dal 1° aprile 2019 e presente nel Cassetto previdenziale aziendale. Il datore di lavoro quindi erogherà gli importi per la prestazione familiare con le consuete modalità, unitamente alla retribuzione del mese, e provvederà al relativo conguaglio con le denunce mensili.

Nel caso in cui il datore di lavoro non sia più attivo, in quanto cessato o fallito, il lavoratore dovrà fare richiesta di pagamento diretto all’Istituto, nel limite della prescrizione quinquennale.

- Quali sono le tipologie rientranti nei c.d. “lavori usuranti”?

Le lavorazioni coinvolte sono quelle elencate al comma 1 dell’articolo 1 del D. Lgs. n 67/2011 e, in particolare:

- lavori particolarmente usuranti in ragione delle caratteristiche intrinseche delle lavorazioni che incidono anche sulle aspettative di vita ed espongono ad un rischio professionale di particolare intensità (tali lavori sono indicati all’art. 2 del Decreto 19 maggio 1999 del Ministro del Lavoro e della Previdenza sociale);

- lavori notturni e nello specifico:

- lavoratori a turni che prestano la loro attività nel periodo notturno (come definito dal D. Lgs. 66/2003) per almeno 6 ore e per un numero minimo di giorni lavorativi all'anno non inferiore a 78 per coloro che maturano i requisiti per l'accesso anticipato al trattamento pensionistico nel periodo compreso tra il 1° luglio 2008 e il 30 giugno 2009 e non inferiore a 64 per coloro che maturano i requisiti per l'accesso anticipato dal 1° luglio 2009;

- lavoratori che prestano la loro attività per almeno tre ore nell'intervallo tra la mezzanotte e le cinque del mattino per periodi di lavoro di durata pari all'intero anno lavorativo;

- lavorazioni svolte da addetti alla c.d. “linea catena” (così come indicate all’art. 1, comma 1 lettera c del D. Lgs. n. 67/2011 ed elencate nell’Allegato 1 dello stesso decreto);

- conducenti di veicoli, di capienza complessiva non inferiore a 9 posti, adibiti a servizio pubblico di trasporto collettivo.

- L’Assegno per il Nucleo Familiare può essere pagato a favore del coniuge dell’avente diritto?

Di regola l’Assegno per il Nucleo Familiare viene anticipato dal Datore Di Lavoro per conto dell’Inps, ai lavoratori subordinati, con il periodico pagamento della retribuzione. L'INPS con Circ. n. 77/2005 ha ritenuto di rendere flessibile la modalità di corresponsione di detto pagamento estendendo al coniuge la possibilità di fruirne in luogo del dipendente stesso. Il coniuge dell'avente diritto può chiedere l'erogazione della prestazione assistenziale purché non sia titolare di un proprio diritto all'ANF determinato da un rapporto di lavoro dipendente oppure da una prestazione previdenziale derivante da lavoro dipendente. L'accertamento dei requisiti che danno titolo al riconoscimento del diritto ed alla determinazione dell'importo dell'assegno continua ad avvenire con riferimento all'avente diritto (la richiesta di pagamento da parte del coniuge deve essere presentata utilizzando il modello ANF 559). Il datore di lavoro quindi dovrà erogare la prestazione al coniuge dell'avente diritto secondo le modalità dallo stesso indicate e l’erogazione verrà processata nell’ambito della dichiarazione Uniemens del lavoratore titolare del rapporto di lavoro. |

- Sono previsti permessi particolari per un lavoratore subordinato che compare come testimone presso un processo Civile, Amministrativo o Penale?

Rendere testimonianza in un processo Civile, Amministrativo o Penale rappresenta un preciso dovere civico disposto dall’art. 198 c.p.p., tanto che l’art. 255 c.p.c. prevede addirittura l’accompagnamento coattivo del teste che non si presenti spontaneamente in giudizio.

Pertanto, il datore di lavoro è tenuto a permettere l'adempimento di tale dovere da parte del dipendente, considerando quindi la sua assenza sempre giustificata purché comunicata tempestivamente (e documentata), in modo da consentire al datore di lavoro la riorganizzazione delle attività aziendali.

Ciò premesso si sottolinea che le assenze di coloro i quali sono titolari di un rapporto di lavoro subordinato non sono disciplinate dalla normativa lavoristica puntualmente, ma la regolamentazione è lasciata alla eventuale previsione dei Contratti Collettivi di Lavoro.

Nel caso in cui il CCNL di riferimento non preveda nulla a riguardo:

- il datore di lavoro dovrà comunque considerare giustificata l’assenza,

- il dipendente potrà scegliere se richiedere a copertura di tale assenza a) un Permesso Non Retribuito, b) un Permesso Retribuito, c) una giornata di Ferie, d) altra modalità di compensazione come banca ore, etc.

- Chi può richiedere il congedo straordinario biennale per assistere un familiare con handicap grave riconosciuto ai sensi della Legge 5 febbraio 1992, n.104 e come deve essere interpretato il requisito della convivenza?

La vigente normativa in materia di congedi, aspettative e permessi attribuisce ai lavoratori dipendenti la facoltà di fruire di due anni - nell'arco dell'intera vita lavorativa - di congedo straordinario retribuito per l’assistenza continuativa di familiari affetti da grave invalidità.

Ai sensi dell'art. 42, co. 5 D. Lgs. 151/2001, hanno il diritto di fruire del congedo secondo il seguente ordine di priorità:

- il coniuge convivente;

- i genitori, anche adottivi o affidatari del disabile, in caso di mancanza, decesso o in presenza di patologie invalidanti del coniuge convivente;

- i figli conviventi con i genitori disabili, qualora il coniuge convivente, il padre e la madre, anche adottivi, del disabile siano deceduti, mancanti ovvero affetti da patologie invalidanti;

- i fratelli o le sorelle conviventi con il disabile, qualora il coniuge convivente, i genitori ovvero i figli della persona da assistere siano deceduti, mancanti o affetti da patologie invalidanti.

- un parente o affine di terzo di terzo grado convivente della persona disabile in situazione di gravità nel caso in cui il coniuge convivente, entrambi i genitori, i figli conviventi e i fratelli o sorelle conviventi siano mancanti, deceduti o affetti da patologie invalidanti (Corte Cost. sent. n. 203/2013).

Per il rispetto del requisito della convivenza, necessario per la fruizione del congedo, il familiare del disabile deve abitare almeno nel medesimo palazzo e numero civico, anche se in un appartamento diverso rispetto a quello dell'invalido da assistere.

Il requisito della convivenza viene accertato d'ufficio previa indicazione da parte dell'interessato degli elementi indispensabili per il reperimento dei dati inerenti la residenza anagrafica o dimora temporanea, ove diversa dalla dimora abituale (residenza) del dipendente o del disabile. Per l'indicazione di tali elementi, l'interessato ha facoltà di produrre una dichiarazione sostitutiva ex DPR 445/2000.

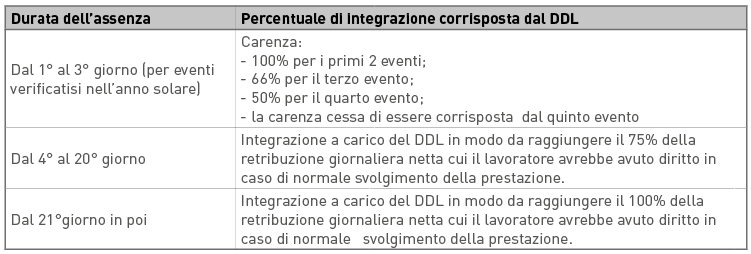

- Come avviene il pagamento della malattia nel CCNL Terziario?

Il CCNL del Terziario prevede che durante i periodi di malattia regolarmente certificati dal medico competente, il DDL debba riconoscere egualmente il trattamento retributivo al dipendente salvo poi recuperarne parte dall'istituto previdenziale.

Con il rinnovo del CCNL avvenuto il 30 marzo 2015 è stato previsto che la malattia venga retribuita secondo le seguenti misure:

I primi 3 giorni di carenza saranno sempre a carico del DDL nella misura del 100% nelle seguenti ipotesi:

a) Ricovero ospedaliero, day hospital, emodialisi;

b) Evento di malattia certificato con prognosi iniziale non inferiore a 12 giorni;

c) Sclerosi multipla o progressiva e altre specifiche patologie previste dal CCNL documentate dal medico specialista del SSN;

d) Eventi morbosi delle lavoratrici verificatisi durante lo stato di gravidanza.

Infine, si segnala che il periodo di comporto - per i lavoratori che hanno superato il periodo di prova - è stabilito dal CCNL in 180 giorni calendario in un anno solare.

- Quali sono i rapporti che regolano la somministrazione di lavoro?

L’art. 30 del D. Lgs. 81/2015 definisce la somministrazione di lavoro come “il contratto, a tempo indeterminato o determinato, con il quale un’agenzia di somministrazione autorizzata, ai sensi del decreto legislativo n. 276 del 2003, mette a disposizione di un utilizzatore uno o più lavoratori suoi dipendenti, i quali, per tutta la durata della missione, svolgono la propria attività nell’interesse e sotto la direzione e il controllo dell’utilizzatore”.

La somministrazione di lavoro ha quindi una struttura trilaterale: l’attività lavorativa viene svolta da un dipendente dell’impresa somministratrice nell’interesse di un altro soggetto, imprenditore o non imprenditore, che ne utilizza la prestazione per soddisfare le sue esigenze produttive.

Pertanto, il lavoratore – pur essendo assunto e retribuito dall’impresa somministratrice – svolge la propria attività sotto la direzione ed il controllo dell’impresa utilizzatrice.

I rapporti intercorrenti tra i tre soggetti che intervengono nella somministrazione sono regolati da due distinti contratti: (i) il contratto di somministrazione di lavoro tra somministratore e utilizzatore e (ii) il contratto di lavoro tra somministratore e lavoratore.

Per tutta la durata della somministrazione i lavoratori svolgono la propria attività nell’interesse nonché sotto la direzione e il controllo dell’utilizzatore, e hanno diritto, a parità di mansioni svolte, a condizioni economiche e normative complessivamente non inferiori a quelle dei dipendenti di pari livello dell’utilizzatore.

Nonostante il potere direttivo e di controllo siano in capo all'utilizzatore, il potere disciplinare è riservato al somministratore che lo esercita in base agli elementi comunicati dall'utilizzatore (art. 35, co. 6 D. Lgs. 81/2015).

- L’acquisto dell’abbonamento del treno per i dipendenti concorre alla formazione del reddito?

L’art. 51 del TUIR (DPR 917/1986) dispone che “il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. [...]”

Pertanto il principio generale è che qualsiasi erogazione sia in denaro che in natura viene assoggettata sia dal punto di vista contributivo che fiscale.

Tuttavia il citato articolo prevede una serie di eccezioni tassative, escludendo espressamente che alcune prestazioni formino reddito da lavoro dipendente, tra cui "le prestazioni di servizi di trasporto collettivo alla generalità o a categorie di dipendenti, anche se affidate a terzi ivi compresi gli esercenti servizi pubblici".

Ai fini dell’irrilevanza reddituale (e quindi della non assoggettabilità contributiva e fiscale) del servizio di trasporto è necessario che:

- lo stesso sia rivolto alla generalità dei dipendenti o a intere categorie di dipendenti, mentre resta del tutto indifferente la circostanza che il servizio sia prestato direttamente dal datore di lavoro, attraverso l’utilizzo di mezzi di proprietà dell’azienda o da questi noleggiati, ovvero sia fornito da terzi sulla base di apposita convenzione o accordo stipulato dallo stesso datore di lavoro, purché il dipendente resti del tutto estraneo al rapporto con il vettore.

Tra i soggetti terzi che possono fornire la prestazione di trasporto sono compresi anche gli esercenti servizi pubblici, con i quali il datore di lavoro può stipulare apposita convenzione.

Resta fermo che eventuali indennità sostitutive del servizio di trasporto siano assoggettate interamente a tassazione, così come è interamente assoggettato a tassazione l’eventuale rimborso al lavoratore di biglietti o di tessere di abbonamento per il trasporto, mancando, in questa ipotesi, il requisito dell’affidamento al terzo del servizio di trasporto da parte del datore di lavoro.

Pertanto, alla luce di quanto sopra esposto, nel caso in cui il datore di lavoro decida di acquistare l’abbonamento mensile, nel rispetto dei limiti e delle condizioni sopra richiamate (abbonamento rivolto alla generalità/categorie di dipendenti e rapporto diretto – tramite la stipula di apposita convenzione – tra il DDL e vettore), tale importo non concorrerà a formare reddito non costituendo imponibile fiscale e contributivo.

- In quali casi il lavoratore può essere adibito a mansioni appartenenti al livello di inquadramento inferiore?

Ai sensi dell’art. 3 del D.Lgs. n. 81/2015, che riscrive l’art. 2103 c.c., il lavoratore può essere assegnato a mansioni appartenenti al livello di inquadramento inferiore purchè rientranti nella medesima categoria legale nel caso di:

- modifica degli assetti organizzativi aziendali incidente sulla sua posizione;

- per ulteriori ipotesi previste dai contratti collettivi – nazionali, territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale e i contratti collettivi aziendali stipulati dalle loro rappresentanze sindacali aziendali ovvero dalla rappresentanza sindacale unitarie;

- nelle sedi di cui all’art. 2113, quarto comma, c.c. o aventi alle commissioni di certificazione, possono essere stipulati accordi individuali di modifica delle mansioni, della categoria legale, del livello di inquadramento e della relativa retribuzione, nell’interesse del lavoratore alla conservazione dell’occupazione, all’acquisizione di una diversa professionalità o al miglioramento delle condizioni di vita. Il lavoratore può farsi assistere da un rappresentante dell’associazione sindacale cui aderisce o conferisce mandato o da un avvocato o da un consulente del lavoro.

- In caso di subentro nell'appalto il datore di lavoro uscente deve attivare o meno la procedura di licenziamento collettivo nel caso in cui debbano passare al nuovo appaltatore almeno 5 dipendenti?

La procedura prevista per i licenziamenti collettivi nell’ipotesi di “subentro” nell’appalto non trova applicazione se vengono conservate le condizioni economiche e normative previste dai contratti collettivi nazionali di settore stipulati dalle organizzazioni sindacali comparativamente più rappresentative, ciò al fine di favorire la piena occupazione e di garantire l'invarianza del trattamento economico complessivo dei lavoratori (art. 7, DL n. 248/2007).

Viceversa, ove il cambio di appalto avvenga a condizioni diverse da quelle di provenienza, dovrà essere rispettata la procedura per il licenziamento collettivo ex L. 223/91.

- Quando scatta l’obbligo di assunzione del lavoratore disabile?

In base all’art. 3 L. n. 68/99 i datori di lavoro sono tenuti ad avere alle loro dipendenze lavoratori disabili nella seguente misura:

- 1 lavoratore se occupano da 15 a 35 dipendenti computabili;

- 2 lavoratori se occupano da 36 a 50 dipendenti computabili;

- Il 7% dei lavoratori computabili se occupano più di 50 dipendenti computabili.

Con effetto dal 1° gennaio 2018 il D. Lgs. n. 151/2015 ha previsto che i datori di lavoro che si collocano nella fascia 15-35 lavoratori computabili, saranno obbligati, in ogni caso (a prescindere quindi da nuove assunzioni), all’inserimento di un lavoratore disabile nel proprio organico aziendale.

- Come avviene la trattenuta dell'addizionale regionale e comunale all'IRPEF in busta paga?

L’addizionale regionale è determinata in sede di effettuazione delle operazioni di conguaglio e trattenuta a decorrere dal periodo di paga successivo a quello in cui le stesse operazioni sono state effettuate, per un massimo di:

- 11 rate se il conguaglio viene effettuato a Dicembre;

- 10 rate se il conguaglio viene effettuato a Gennaio;

- 9 rate se il conguaglio viene effettuato a Febbraio.

L’addizionale comunale è trattenuta e versata in acconto e saldo:

- in acconto per un numero massimo di 9 rate mensili a partire dal mese di Marzo;

- il saldo è determinato all'atto delle operazioni di conguaglio e il relativo importo è trattenuto a decorrere dal periodo di paga successivo a quello in cui le operazioni sono state effettuate, per un massimo di:

- 11 rate se il conguaglio viene effettuato a Dicembre;

- 10 rate se il conguaglio viene effettuato a Gennaio;

- 9 rate se il conguaglio viene effettuato a Febbraio.

Ne deriva che con l’erogazione della mensilità di Dicembre non verranno effettuate le trattenute relative all’addizionale regionale e comunale.- Ferie: entro quando devono essere godute?

L’art. 10 D. Lgs. 66/2003 stabilisce un periodo minimo di ferie annue di 4 settimane, lasciando la possibilità al CCNL di riferimento di prevedere periodi di ferie ulteriori rispetto a quello stabilito dalla legge.

Lo stesso art. 10 prevede che nell’anno di maturazione devono essere fruite dal dipendente almeno 2 settimane di ferie (consecutivamente a richiesta del lavoratore), le restanti 2 settimane potranno invece essere godute nei successivi 18 mesi al termine dell’anno di maturazione.

In caso di mancata fruizione delle ferie entro il termine previsto dalla legge il datore di lavoro è tenuto a versare all’INPS i contributi sulle ferie maturate e non godute. Successivamente, nel mese di effettivo godimento si procederà al recupero di quella parte di contribuzione già assolta.

- Quali sono le fasce di reperibilità che il lavoratore in malattia deve rispettare?

Premesso che l’INPS d’ufficio e il datore di lavoro - tramite i servizi ispettivi degli istituti previdenziali – hanno il diritto di far accertare lo stato di malattia del lavoratore, quest’ultimo ha l’obbligo di rendersi reperibile tutti i giorni (festivi inclusi), per l’effettuazione delle visite di controllo presso il luogo indicato sul certificato medico:

- dalle ore 10:00 alle ore 12:00;

- dalle ore 17:00 alle ore 19:00.

L’obbligo del dipendente di rendersi reperibile scatta dal 1°giorno di malattia.

Sono esclusi dall’obbligo di rispettare le fasce di reperibilità i dipendenti per i quali l’assenza è riconducibile ad una delle seguenti circostanze:

- patologie gravi che richiedono terapie salvavita (risultanti da idonea documentazione);

- stati patologici sottesi o connessi ad una situazione di invalidità riconosciuta che abbia determinato una riduzione della capacità lavorativa in misura pari o superiore al 67%.

- Voglio assumere un minorenne adolescente: cosa devo tenere a mente?

L’accesso al lavoro dell’adolescente (minore di età compresa fra i 16 ed i 18 anni che non è più soggetto all’obbligo scolastico) è rigorosamente disciplinato dalla L. 977/1967 con lo scopo di evitare che la prestazione lavorativa resa dallo stesso possa pregiudicarne la maturazione psicofisica, pertanto per non incorrere in sanzioni (anche penali) è opportuno prestare la massima attenzione ai seguenti punti:

Orario di Lavoro: in linea generale l’adolescente non può svolgere lavoro notturno e la propria prestazione non può avere una durata superiore a 40 ore settimanali e 8 ore giornaliere (art. 18, co. 2 L. 977/1967). Tali limiti non possono essere superati pertanto non è possibile richiedere al minore prestazioni di lavoro straordinario. E’ possibile invece ricorrere al lavoro supplementare nel caso di rapporto di lavoro instaurato a tempo parziale;

Riposi intermedi: Qualora l'orario di lavoro giornaliero superi le 4 ore e mezza, deve essere interrotto da un riposo intermedio della durata di almeno un'ora anche se il CCNL di riferimento può prevedere pause più brevi. In difetto della previsione contrattuale la riduzione della pausa può essere autorizzata dall’ITL (art. 20, L. 977/1967);

Riposo settimanale: devono essere assicurati almeno due giorni di riposo settimanale, se possibile consecutivi e comprendenti la domenica (art. 22, L. 977/1967). Pertanto, a parte le attività di carattere culturale, artistico, sportivo o pubblicitario e le specificità del settore turistico, alberghiero o della ristorazione, vige il divieto di lavorare la domenica (cui normalmente si aggiunge il sabato o il lunedì a seconda dell’articolazione dell’orario settimanale). Per comprovate ragioni di ordine tecnico e organizzativo, il periodo minimo di riposo può essere ridotto, ma non può comunque essere inferiore a 36 ore consecutive.

Mansioni: gli adolescenti non possono essere adibiti:

- al trasporto di pesi per più di 4 ore durante la giornata, compresi i ritorni a vuoto (art. 19, co. 1, L. 977/1967);

- a lavorazioni effettuate con il sistema di turni a scacchi, salva autorizzazione dell’ITL quando questo sistema di lavorazione sia consentito dal CCNL (art. 19, co. 2 L. 977/1967);

- a mansioni che espongono ad agenti fisici, biologici, e chimici e ad una serie di processi e lavori pericolosi e/o pesanti (Allegato I della L. 977/1967). A tal riguardo è concessa una deroga previa autorizzazione dell’ITL e parere dell’ASL solo per motivi didattici e di formazione professionale e solo per il tempo necessario alla formazione stessa: il contratto di apprendistato rientra in tale deroga (ML Circ. n. 1/2000);

- qualsiasi altro tipo di lavoro che, per sua natura o per le circostanze in cui viene svolto, rischi di compromettere la salute, la sicurezza o la moralità del minore (art. 3 della Convenzione ILO n. 182/1999).

La capacità di agire e quindi di contrarre: l’art. 2, co. 2 del cod. civ. detta una disciplina speciale in tema di capacità giuridica e di capacità di agire del minore. Con il raggiungimento dei 16 anni di età il minore acquisisce la possibilità di essere titolare delle situazioni soggettive attinenti alla posizione di lavoratore subordinato e viene abilitato all’esercizio dei diritti oltre che delle azioni dipendenti dal contratto di lavoro. Pertanto, salvo le ipotesi stabilite dalle leggi speciali, non trova spazio l’intervento genitoriale né al momento della stipula del contratto né durante lo svolgimento del rapporto di lavoro.

- In cosa consiste la possibilità di accesso alla stabilizzazione dei rapporti di collaborazione?

L’art. 54 del D.Lgs. n. 81/2015, ai fini di promuovere la stabilizzazione dell’occupazione tramite il ricorso del lavoro subordinato a tempo indeterminato e la correttezza dei rapporti di collaborazione, prevede che, a far data dal 1° gennaio 2016, i committenti/datori di lavoro possano accedere ad una sanatoria attraverso la regolarizzazione dei contratti di collaborazione coordinata e continuativa, anche a progetto o con partita IVA, non genuini, subordinatamente alla sottoscrizione di atti di conciliazione, finalizzati alla rinuncia, da parte dei lavoratori coinvolti, a qualsiasi pretesa riguardante la precedente qualificazione del rapporto di lavoro.

La regolarizzazione del rapporto consente al datore di lavoro di estinguere gli illeciti amministrativi, contributivi, e fiscali connessi all’erronea qualificazione del rapporto di lavoro (eccetto quelli accertati a seguito di accessi ispettivi effettuati precedentemente all’assunzione).

Per accedere alla stabilizzazione devono ricorrere due condizioni:

i lavoratori interessati devono sottoscrivere un atto di conciliazione, in una delle sedi di cui all’art. 2113 c.c. o avanti alle commissioni di certificazione, di rinuncia a qualsiasi pretesa riguardante la precedente qualificazione del rapporto di lavoro;

nei 12 mesi successivi all’assunzione, i datori di lavoro non devono recedere dal rapporto (se non per giusta causa o giustificato motivo soggettivo).

- Quali sono gli obblighi del datore di lavoro in ipotesi di decesso del dipendente?

Il decesso del lavoratore implica la risoluzione del rapporto di lavoro per causa di forza maggiore.

Il datore di lavoro, a seguito di questo avvenimento, deve provvedere a diversi adempimenti:

- comunicare agli enti competenti l’avvenuta risoluzione del rapporto;

- versare, ai soggetti indicati dall’ordinamento, il TFR, tutte le competenze di fine rapporto (ferie non fruite, ratei di tredicesima, retribuzione, ecc cc.) e l’indennità sostitutiva di preavviso (in questo caso, infatti, anche se la cessazione del contratto non è imputabile direttamente al datore di lavoro, comunque costui dovrà erogarla).

- In caso di decesso del lavoratore con che modalità vanno erogate le competenze?

A tal proposito bisogna sottolineare che la legge opera una distinzione tra:

- TFR e indennità sostitutiva del preavviso

- e altri emolumenti.

Secondo l’articolo 2122 del codice civile, infatti, il TFR (maturato e non percepito dal dipendente deceduto) ed un importo pari all’indennità sostitutiva del preavviso dovranno essere corrisposti dal datore di lavoro agli aventi diritto (coniuge, figli, parenti entro il terzo grado ed affini entro il secondo, se viventi a carico del prestatore di lavoro).

Le somme saranno assegnate ai medesimi in base ad accordi preventivi intercorsi tra gli aventi diritto, oppure, qualora non vi siano, sarà il giudice a ripartirle secondo il “bisogno” di ciascuno. Sono nulli, invece, eventuali accordi presi con il lavoratore prima del decesso. Ove manchino gli aventi diritto, le stesse indennità dovranno essere corrisposte seguendo altri criteri previsti dal nostro ordinamento giuridico:

- nel rispetto della successione legittima (quella in assenza di testamento oppure quando pur avendo redatto il testamento questo è nullo o annullato ovvero quando il de cuius/defunto dispone solo per una parte dei beni);

- secondo la successione testamentaria (tenendo conto delle persone espressamente indicate dal defunto nel proprio testamento come beneficiarie di queste indennità).

Diversamente dai cespiti di cui si è parlato, ogni altro emolumento diverso dal TFR e dall’indennità sostitutiva del preavviso, maturato dal lavoratore defunto e non percepito dallo stesso, dovrà essere cumulato nell’asse ereditario ed essere conseguentemente corrisposto agli eredi. Possono essere assegnati per testamento oppure, in mancanza, sulla base della successione legittima.

Quindi, il TFR e l’indennità sostitutiva del preavviso vengono acquisiti dai familiari del lavoratore deceduto come diritto proprio e personale (iure proprio) e non come diritto successorio (iure successionis).

Di conseguenza, il datore potrebbe far valere propri crediti scaturenti dal rapporto di lavoro nei confronti della sole somme spettanti iure successionis (nel limite del quinto dello stipendio ai sensi dell’art 545 c,p,c e art 1246, comma 1 del c.c.), ma non su quelle spettanti iure proprio, entrate di fatto nella sfera giuridica di altra persona fisica.

D’altro canto poi i redditi da lavoro dipendente maturati dal de cuius sono assoggettati a tassazione conprocedure differenti :

- tassazione ordinaria per gli emolumenti retributivi correnti (iure successionis). Su questi redditi il datore di lavoro/sostituto d’imposta opera una ritenuta d’acconto determinata con aliquota stabilita per il primo scaglione. L’imposta quantificata unitariamente sull’ammontare complessivo, sarà attribuita a ciascun erede proporzionalmente alla quota di spettanza;

- tassazione separata, di cui agli artt. 16, 17 e 18 del T.U.I.R. per TFR, gli emolumenti arretrati e l’indennità sostitutiva del preavviso (iure proprio). La tassazione è effettuata sull’intero importo e l’imposta sarà attribuita a ciascun erede proporzionalmente alla quota di spettanza. Ai fini assistenziali e previdenziali, infatti, il TFR non è imponibile, mentre è imponibile l’indennità di preavviso corrisposta ai superstiti del lavoratore deceduto.

- In caso di decesso del lavoratore, quali documenti devono essere presentati al datore di lavoro per consentirgli di liquidare le competenze di fine rapporto?

Prima di versare queste somme agli eredi il datore di lavoro dovrà chiedere

agli aventi diritto la seguente documentazione:

- copia del testamento del lavoratore.

- un atto notorio presentato da parenti o affini attestante il rapporto di parentale entro il terzo grado o di affinità entro il secondo nonché della vivenza a carico;

- l’atto di morte del lavoratore ;

- lo stato di famiglia;

- nel caso in cui i richiedenti siano il coniuge o i figli del defunto, l’atto notorio da cui risulti che tra il defunto e il coniuge non è mai stata pronunciata sentenza di divorzio o di separazione;

Nel caso in cui il de cuius non abbia disposto per testamento e occorra procedere secondo le norme della successione legittima, c’è bisogno di un atto notorio in cui devono essere inserite le seguenti informazioni:

- generalità e grado di parentela degli eredi legittimi.

- Inesistenza di testamento;

- mancanza, tra i superstiti del defunto, di alcuno dei soggetti indicati nell’art 2122 c.c.;

Se tra gli aventi diritto vi sono dei minori d’età è poi indispensabile l’intervento del giudice tutelare, anche in presenza del genitore superstite. Potrebbero, infatti, sussistere dei conflitti di interesse tra genitore e figli. In questi casi, il compito del giudice tutelare, sarà quello di decidere circa l’accettazione dell’indennità e la relativa ripartizione, in quanto soggetto terzo ed al posto della prole minore (inidonea a porre validamente in essere atti incidenti sulle posizioni giuridiche soggettive di cui è titolare).

Copia della delibera del Giudice tutelare dovrà essere consegnata al datore di lavoro prima di erogare il TFR e l’indennità di sostitutiva di preavviso.

- A seguito di dimissioni di un dipendente con pignoramento dell’Agenzia delle Entrate il datore di lavoro, nel mese di agosto 2020, deve liquidare le competenze di fine rapporto. Essendo i pignoramenti nel periodo di riferimento sospesi a causa dell’emergenza covid-19, la trattenuta dovrà essere operata anche sul TFR?

L’art. 152, DL n. 34/2020 prevede che “nel periodo intercorrente tra la data di entrata in vigore del presente decreto e il 31 agosto 2020 sono sospesi gli obblighi di accantonamento derivanti dai pignoramenti presso terzi effettuati prima di tale ultima data dall'agente della riscossione (…) aventi ad oggetto le somme dovute a titolo di stipendio, salario, altre indennità relative al rapporto di lavoro o di impiego (…). Le somme che avrebbero dovuto essere accantonate nel medesimo periodo non sono sottoposte a vincolo di indisponibilità e il terzo pignorato le rende fruibili al debitore esecutato, anche se anteriormente data di entrata in vigore del presente decreto sia intervenuta ordinanza di assegnazione del giudice dell'esecuzione. Restano fermi gli accantonamenti effettuati prima della data di entrata in vigore del presente decreto e restano definitivamente acquisite e non sono rimborsate le somme accreditate, anteriormente alla stessa data, all'agente della riscossione (…)”.

Il termine “accantonamento” utilizzato dal legislatore può essere fuorviante, soprattutto in relazione al TFR; d’altra parte, dal momento che l’accantonamento cui si riferisce l’art. 152 – ovvero l’atto di accantonare 1/5 della somma, da destinare al creditore – viene applicato dal terzo pignorato nel momento in cui tale somma diventa esigibile, non sembrerebbe esserci motivo per escludere il TFR (che possiamo agevolmente ricomprendere tra le “altre indennità relative al rapporto di lavoro”) dalla sospensione.

- Quando matura il diritto ai buoni pasto per un dipendente part time?

Occorre premettere che non vi è un obbligo legale che impone il riconoscimento dei ticket restaurant, sia ai part timer che per i full timer, pertanto detto riconoscimento dipende dalle procedure/prassi/accordi in essere in azienda.

Ciò premesso, anche i lavoratori subordinati a tempo parziale, la cui articolazione dell’orario di lavoro non preveda il diritto alla pausa per il pranzo, ove fruiscano di buoni pasto, sono ammessi a beneficiare della revisione agevolativa di cui all’art. 51, comma 2, lett. c), del Tuir.

Peraltro non è ravvisabile in norme di legge o regolamentari un numero minimo di ore da cui dipenda la possibilità di riconoscere o meno i buoni pasto o la possibilità di beneficiare dell’esenzione contributiva e fiscale ad essa associata.

- Quando matura il diritto ai buoni pasto per un dipendente in smart working?

La maturazione del diritto ai buoni pasto per i dipendenti in smart working è stata più volte oggetto di discussione. Di recente è intervenuta anche la giurisprudenza (Tribunale di Venezia, decreto 2 luglio 2020 n. 3463) affermando che al lavoratore impiegato in smart working non spetta il buono pasto in quanto non rientrante nel trattamento economico di cui all’art. 20 della Legge n. 81/2017 (che prevede l’obbligo di garantire al lavoratore in smart working il medesimo trattamento retributivo che gli sarebbe stato garantito qualora non avesse prestato attività lavorativa in tale modalità).

Tuttavia la pronuncia deve essere letta avendo a riferimento gli accordi individualmente in essere con i lavoratori, le procedure aziendalmente in essere, eventuali accordi collettivi aziendali sul tema.

Ed infatti, ove tali accordi e/o procedure prevedano, ad esempio, il riconoscimento del ticket semplicemente a fronte di ogni giornata di effettivo lavoro e i dipendenti comunque prestano attività in smart working, l’eventuale decisione di non riconoscere i ticket agli smart worker potrebbe essere oggetto di contestazione da parte del lavoratore e di successivo accoglimento della sua domanda da parte del giudice.

- Nel contratto di agenzia il compenso per attività di riscossione, riconosciuto in aggiunta al compenso provvigionale, è da assoggettare al Firr (fondo indennità di risoluzione del rapporto)?

Qualora un contratto di agenzia preveda due compensi distinti, quello per l’attività di promozione delle vendite e quello per l’attività di riscossione, entrambi i compensi sono da assoggettare al Firr. Ciò in quanto trattasi di attività accessoria e funzionale a quella di agenzia e pertanto anche il relativo compenso rientra nella remunerazione dell’agente ai fini, non sono del Firr, ma anche dell’indennità di clientela.

- Genitore di un figlio in quarantena a causa di un contatto da covid-19: l’azienda ha l’obbligo di allontanare il genitore-lavoratore?

Nell’ipotesi descritta non è necessario mettere in quarantena il genitore. In quarantena, infatti, ai sensi delle previsioni del Ministero della Salute contenute nella circolare del 12 ottobre 2020, vanno posti solo i contatti diretti del soggetto affetto da Covid-19.

E’, tuttavia, consentito al datore di lavoro, per motivi precauzionali e di salute degli altri lavoratori, adibire il soggetto interessato a lavoro agile.

Non è consentito in tali ipotesi, invece, collocare il lavoratore in malattia, avendo quest’ultimo la piena capacità lavorativa.

- Qual è il momento definitivo in cui possono essere considerati conclusi i conguagli dell’IRPEF in caso di accesso alla cassa integrazione?

La dichiarazione dei redditi è il momento in cui i conguagli dell’Irpef del 2020 possono considerarsi definitivamente conclusi.

Solo in quel momento, quando saranno sommati i redditi corrisposti dai datori di lavoro e quelli dall’Inps a titolo di cassa integrazione, le detrazioni saranno definitivamente riconosciute e l’imposta netta liquidata.